La iniciativa de ley 5157, que dispone reformas al Decreto Legislativo 19-2002 del Congreso de la República, Ley de Bancos y Grupos Financieros, ha recibido dictamen favorable de las comisiones legislativas de Economía y Comercio Exterior, y de la de Puntos Constitucionales.

Además, ya pasó en primer y segundo debate en el pleno del Parlamento y solo está pendiente el tercero y aprobación final por artículos. Si hay voluntad política, la aprobación final de las citadas reformas podría darse en cualquier momento.

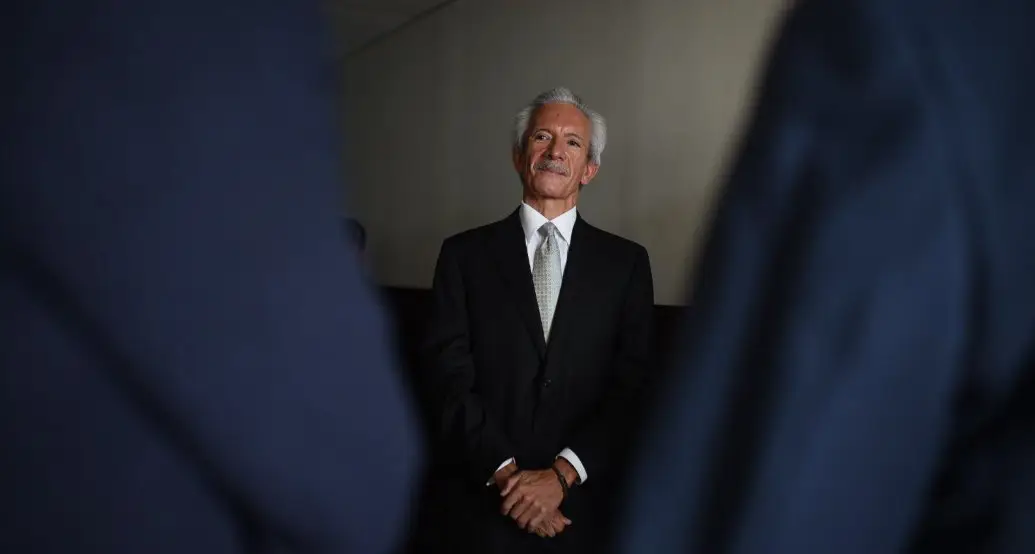

De acuerdo con el Superintendente de Bancos, José Alejandro Arévalo, “es una disposición que mejora la legislación bancaria en el país.

Arévalo, fue invitado en el programa A Primera Hora, para comentar acerca del proceso de la iniciativa 5157 y de las ventajas legales y su aplicación en beneficio de los cuentahabientes.

Las siguientes son las apreciaciones del Superintendente en torno a los cambios a la Ley de Bancos

¿CÓMO ENTENDERLOS?

En la actualidad no tenemos la posibilidad de intervenir un banco para proteger a los depositantes. Es una exigencia de los organismos internacionales, sí, pero también es una decisión de los legisladores en la protección de 17 millones de cuentahabientes.

El sistema bancario se encuentra estable, solido y solvente. No hay razón de que la ley se necesite de urgencia, pero si hubiera una situación imprevista, y que ponga en riesgo el sistema de pagos, o una eventualidad en el exterior en que se vieran involucrados los banqueros o altos cargos de un banco, la legislación actual no permiten que se intervenga y se mantengan funcionando los bancos.

En Andorra y en Honduras, por ejemplo ya hubo problemas de ese tipo. Lo que estamos previendo es que Guatemala disponga de esa legislación. Esperamos que nunca tengamos que usarla, pero si ocurre algo adverso e inesperado en el sistema bancario y financiero, es deseable que la ley esté vigente para los depositantes y su dinero.

PROBLEMAS EN GUATEMALA

Es cierto que en casos como los de Bancafe, su dirigencia y algunos dueños están presos; en el caso del Banco del Comercio están a punto de sentencia y otros en fuga. En Guatemala, por eso es diferente.

Las reformas a la Ley permiten que la Junta Monetaria (JM) pueda intervenir un banco, a un régimen denominado de ‘banco abierto’, porque puede seguir funcionando para proteger el dinero de los cuentahabientes. No es cierto que se proteja a los banqueros ni a los bancos.

Antes se pensaba que eso era una cuestión ideológica. Se creía que tener un banco era como tener una ferretería: se abrían, funcionaban, quebraban, se cerraban y se volvían a abrir… No. Estamos hablando de algo más serio, porque el 90 por ciento del dinero le pertenece a los cuentahabientes. Solo el 10 por ciento del capital de un banco es de los dueños.

EL CASO DE HONDURAS

En Honduras existía el Banco Continental, un banco que pequeño que se consideraba solvente, rentable, de buena posición. Pero las autoridades no sabían que los dueños estaban involucrados en lavado de dinero, que fueron designados en la lista Ofac (organismo de control financiero dependiente del Departamento del Tesoro de los Estados Unidos). Automáticamente ninguna empresa que tenga vínculo con EE.UU. puede tener vínculo con las personas involucradas.

Ese banco pequeño puso en jaque la economía en Honduras. Como la familia propietaria estaba señalada fuera de Honduras, el banco salió de operaciones en menos de 72 horas.

En Guatemala necesitamos una ley de esa naturaleza porque ninguno puede asegurar que algo así no pudiera pasar. Si ocurriera algo similar en el ámbito internacional o local, puede poner en riesgo a los depositantes y su dinero, por la conducta o mal comportamiento de los banqueros.

En el caso de Bancafe no fue una cuestión adversa, el problema es que se fue deteriorando paulatinamente. La SIB le había propuesto un plan de regularización que no cumplió. Tuvo una mala administración, exclusión de activos y pasivos. Al final el banco se repartió entre otros bancos, pero este no el caso que queremos proteger ahora.

¿SE QUIERE SOCIABILIZAR LAS PÉRDIDAS?

Esta es una propuesta seria. Lo que uno escucha son comentarios que se acuñan sin tener conocimiento. No se están socializando pérdidas. Esto son se va a aplicar a un banco sano, entendido así con liquidez, solvencia, solidez patrimonial y con una adecuada rentabilidad, que por un evento extraordinario ponga en riesgo las finanzas del país. Entonces se va a poner en práctica.

Si el banco está mal administrado, se tiene que cerrar. El que sea intervenido parará a la modalidad de ‘banco abierto’, se retira a los administradores. Además, no se utilizarán impuestos de los guatemaltecos, no se usan fondos públicos.

Se utiliza el Banco de Guatemala, no el Ministerio de Finanzas. El Bangua tiene sus propios ingresos. Todo lo que es del Estado pertenece a todos los guatemaltecos, el Banguat es del Estado, pero no es cierto que se vaya a pagar con fondos del Estado.

El Banguat brinda créditos para resolver la crisis bancaria. Los créditos se cobran. Una vez la intervención, la ley permite que tres años después el Banguat saque a la venta el banco intervenido, pero no se lo puede vender a los que estaban antes. El banco sigue funcionando y produce, y puede pagar el crédito que le dio el Banguat.

PROTECCIÓN A CUENTAHABIENTES

Lo que se busca es proteger a los cuentahabientes y su dinero. Por ejemplo, hay un banco que tiene 7.9 millones de cuentas y maneja Q50.9 millardos; otro tiene 2.9 millones de cuentas y Q53.9 millardos. A ellos, los usuarios, es a los que estamos protegiendo.

¿En qué momento se interviene un banco? Si llegara a darse el caso… ojalá que nunca usemos la ley… pero si se diera una situación extraordinaria, imprevista e inesperada que pusiera en riesgo las finanzas del país, la decisión se tiene que tomar en las siguientes 24 horas, lo cual se determina con informes de la JM, informes independientes y del Banguat.

Además, la ley prohíbe la distribución de dividendos o bonos mientras ésta sea aplicada.

En Honduras se tuvo que crear después del problema; en Colombia Ley de Conglomerados Financieros manejan ‘banco puente’, pero, siempre, es una intervención bancaria.

LA PARTICIPACION DE LA SIB

La SIB lo que supervisa es el complemento de la legislación bancaria, haciendo cumplir la ley a los banqueros, los SIB no hace actividad legal del Ministerio Público (MP), el trabajo es administrativo.

Es la conducta personal de los dueños o altos directores bancarios, eso se conoce cuando se imputa en los tribunales.

Todos los casos de investigación penal se manejan bajo reserva. Si nosotros detectamos un ilícito administrativo, con características penales, lo denunciamos al MP. Lo que no podemos saber es si EE.UU. investiga al propietario de un banco y luego lo incluye en la lista Ofac.

AUMENTA EL TECHO DEL FOPA

En la SIB hemos promovido esta legislación, que fue aprobada en la JM, y ahora está a punto ser aprobada en el Congreso. Incluye la posibilidad de incrementar el techo presupuestario del Fondo para la Protección del Ahorro (FOPA), que es un seguro, que solo se paga cuando ocurre un siniestro.

Hay que modificar la ley para poder ampliarlo. Lo que no queremos es que se cierre el banco, pero si éste se liquida, entra al FOPA y éste solo incluye Q20 mil por persona.

Escuche nuevamente el programa aquí: ▼

https://soundcloud.com/user-642794698/2017-11-27-aph-primer-bloque-del-programa-a-primera-hora

https://soundcloud.com/user-642794698/2017-11-27-aph-segundo-bloque-del-programa-a-primera-hora

https://soundcloud.com/user-642794698/2017-11-27-aph-tercer-bloque-del-programa-a-primera-hora

https://soundcloud.com/user-642794698/2017-11-27-aph-cuarto-bloque-del-programa-a-primera-hora

https://soundcloud.com/user-642794698/2017-11-27-aph-quinto-bloque-del-programa-a-primera-hora

https://soundcloud.com/user-642794698/2017-11-27-aph-sexto-bloque-del-programa-a-primera-hora